Las criptomonedas son una herramienta para manejar la crisis global

Lamentablemente la pandemia COVID-19 está causando las muertes de miles de personas y una nueva crisis internacional. La Reserva Federal de los Estados Unidos ha bajado los intereses al mínimo y el gobierno emitirá dinero (deuda) de una manera sin precedente.

Hace doce años, tuvimos una experiencia similar donde el Gobierno tuvo que ir al rescate de las instituciones financieras a consecuencia de productos financieros muy riesgosos (para mucho fraudulentos) que a su vez ocasionó un pánico bursátil a nivel mundial, una de las razones de la crisis alimentaria global del 2007-2008 y la razón principal de la gran recesión del 2008.

Muchos analistas financieros opinan que el nacimiento del protocolo Bitcoin fue una respuesta directa a la mala política del gobierno en rescatar a los responsables de la crisis económica y no a las víctimas que perdieron sus casas, ahorro y muchos hasta la vida.

Nos encontramos en el comienzo de una crisis mundial similar a la del 2008. Uno de los riesgos de la emisión de exceso de dinero fiduciario es la hiper-inflación y por tanto la exclusión financiera. En análisis previos, concluíamos que el Bitcoin es una herramienta para reducción el riesgo de la inflación por su capacidad de depósitos de valor. “La política monetaria del bitcoin ya está definida en el código, será de 21 millones de bitcoin. En el dinero fíat, no lo sabemos o mejor dicho no esta claro y crea incertidumbre. La cualidad de la escases en el bitcoin la hace una moneda deflacionaria.» «Es por eso por lo que algunas personas llaman Bitcoin como el “oro digital” porque el oro ha sido el almacén de valor durante miles de años.»[1]

Por otro lado, una de la criticas más repetidas al Bitcoin es su alta volatilidad, no tiene un valor intrínseco, es muy lenta y que la adopción sería muy difícil porque no puede ser regulada por el gobierno. En respuesta a esas críticas han surgido varias propuestas de nuevas criptomonedas, pero la más importante en mi opinión son Ethereum (ETH), Ripple (XRP), Stellar (XLM), EOS, Tezos (XTZ), Rootstock (RSK) y próximamente Libra (LIBRA).

Estos nuevos blockchain ofrecen herramientas poderosas para la creación de nuevos productos y servicios que ayudan para acelerar la inclusión financiera. La innovación más importante para la inclusión financiera son las stablecoins en particular Libra y los CBDCs.

“Stable coin” o “Moneda estables” son criptomonedas que están vinculadas a una reserva de un activo con menos volatilidad como el dólar estadounidense (USD) o el oro. Las más importante en circulación son los tokens Tether, USDC y DAI. Todos son tokens en el blockchain de Ethereum y son equivalentes al USD. Por cada Tether o USDC que se emite se deposita un dólar en una cuenta bancaria. El DAI también representa un USD pero su reserva es depositada por lo general en la criptomoneda Ether en un contrato inteligente creado por MarkerDao[2].

LIBRA[3] será una criptomoneda con un valor intrínseco basada en una canasta de reserva de depósitos bancarios en monedas fiduciarias (USD, EUR, JPN, entre otras) y valores del gobierno. El diseño es parecido a la canasta ‘Derecho Especiales de Giro (SDR, en inglés) del Fondo Monetario Internacional, pero Libra además de ser una reserva internacional también estará en circulación como una moneda global. La estabilidad de la reserva será manejada y supervisada por la Asociación de Libra que es una organización sin fines de lucro compuesta por una alianza de empresas y organizaciones no gubernamentales (ONGs). La red de Libra incluye también el ofrecimiento de stablecoins de monedas fíat y facilitará integración con las CBDCs.[8] Libra promete ser una gran herramienta de inclusión financiera por su capacidad de llegar a más de 2.4 billones de personas a través de la plataforma de Facebook y los socios de la Asociación Libra.

Desde 2018, el Banco de Pagos Internacionales (BIS, por sus siglas en inglés) y el Fondo Monetario Internacional le ha propuesto a los bancos centrales a tomar en consideración las ‘Monedas Digitales emitidas por bancos centrales” (CBDCs, por sus siglas en inglés)[4]. Existen muchas variantes posibles de CBDC, cada una debe tomar en consideración la implicaciones en sus contexto político, social y económico. La mayoría de los banco centrales están conduciendo investigación y unos pocos tienen proyectos pilotos. El mas importante es el DCEP de China.[5] En el primer borrador de la propuesta legislativa CARES Act en los Estados Unidos se propuso la creación del dólar digital, pero fue excluido en la legislación final[6]. Las razones por las que los CBDCs no están todavía en circulación es por las implicaciones radicales a la política monetaria y el contexto económico local. En mi opinión es cuestión de tiempo.

Las ventajas de las criptomonedas y el dinero digital en general podrían ser una gran herramienta para manejar la crisis mundial por las siguientes ventajas:

- El dinero digital es más limpio que el dinero físico. No hay riesgo de COVID-19 y otros virus.

- Las criptomonedas (incluyendo CBDCs) pueden ser distribuidas más fácil a las personas en necesidad porque es digital y es en una forma de pago.

- Las criptomonedas como Libra y Bitcoin pueden reducir el riesgo de la hiperinflación y aumentar la inclusión financiera.

- La criptomoneda como Libra proveer mayor transparencia en la distribución de la ayuda económica porque además del registro en el blockchain, se puede cumplir cabalmente con las reglas de conocer a tu cliente (KYC, en inglés).

No existe una moneda ni instrumento financiero perfecto y libre de riesgos a las incertidumbre del mercado. La tecnología de las criptomonedas y la política monetaria del Bitcoin y la nueva moneda Libra son una herramienta para una diversificación internacional y acelerar la inclusión financiera.

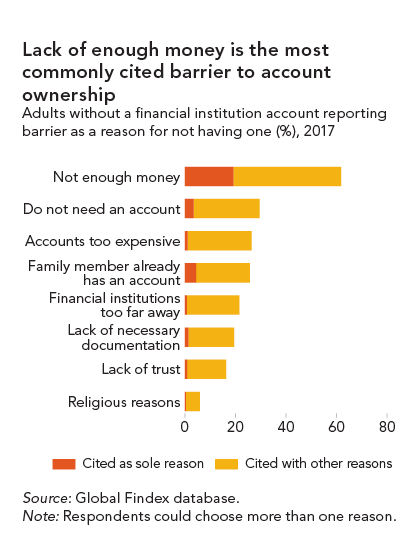

Según el Banco Mundial la principal barrera de acceso al sistema financiero es la falta de dinero. (ver anexo). Las monedas digitales son una herramienta para ayudar a manejar la crisis financiera porque reduce los costos y provee mayor transparencia en la transferencia de dinero a las personas en necesidad.

Como CPA, la recomendación obligatoria (a pobres y a ricos) es diversificación por tipo de activos, industrias y geografías. Es decir, no debe tener todos los huevos en una canasta. Antes de invertir en un instrumento financiero es importante entender el diseño y política monetaria del instrumento.

Me despido, enviado mi solidaridad y pésame a todas las familias que han perdido un ser querido a consecuencia de la pandemia del Covid-19.

Anexo: Ilustración de la base de datos Global Findex 2017 [7]

Referencias:

Ilustración del Cisne Negro (Black swan) de Liliia Kyrylenko © 123RF.com

[1] Bitcoin es el Dinero del Internet. https://pizarrojesus.com/fintech/bitcoin-es-el-dinero-del-internet/

[2] MarkerDao – https://makerdao.com/en/

[3] Libra – https://libra.org/en-US/

[4] Banco de Pagos Internacionales (BIS). (Marzo de 2018). Monedas digitales emitidas por bancos centrales. https://www.bis.org/cpmi/publ/d174_es.pdf

Lagarde, Christine (November 14, 2018). Wind of Chane: The Case of New Digital Currency. International Monetary Fund. https://www.imf.org/en/News/Articles/2018/11/13/sp111418-winds-of-change-the-case-for-new-digital-currency

[5] Chen Ye and Kening C. Desouza (December 13, 2019). The current landscape of central bank digital currencies. https://www.brookings.edu/blog/techtank/2019/12/13/the-current-landscape-of-central-bank-digital-currencies/

[6] CoinDesk. https://www.coindesk.com/how-a-flurry-of-digital-dollar-proposals-made-it-to-congress

[7] World Bank Group (2017). La base de datos Global Findex 2017. La Medición de la inclusión financiera y la revolución de la tecnología financiera.