Regulación y Aspectos Tributables de las Monedas Virtuales

El Servicio de Renta Interna Federal (IRS, en inglés) emitió un recordatorio a los contribuyentes que deben reportar los ingresos provenientes de transacciones en moneda virtual en sus declaraciones de impuestos.

Las transacciones en moneda virtual son tributables por ley al igual que las transacciones en cualquier otra propiedad. El IRS ha publicado una guía en el Aviso 2014-21 (en inglés) para uso de los contribuyentes y sus preparadores de impuestos que abordan las transacciones en moneda virtual, también conocida como moneda digital.

También es importante recordar que los monederos digitales en el exterior con un valor agregado de más de $10,000 debe ser reportado en el formulario 114, Informe de Cuentas de banco en el extranjero. El mismo debe presentar con la Red de Aplicación de Delitos Financieros (FinCen, en inglés)[1].

Los reguladores en Estados Unidos y en el mundo no tienen todavía acuerdos estándares relacionados a las criptomonedas. El IRS define monedas virtuales como propiedades; para la Comisión de Bolsa y Valores (SEC) bitcoin es un instrumento financiero sujeto a la regulación; para el FinCEn bitcoin es dinero; para “Commondity Futures Trading Commission” (CFTC) bitcoin y las criptomonedas son mercancías (commodities); y la Oficina de Control de Activos en el Extranjero (OFAC) considera incluir los monederos digitales en lista de vigilancia.

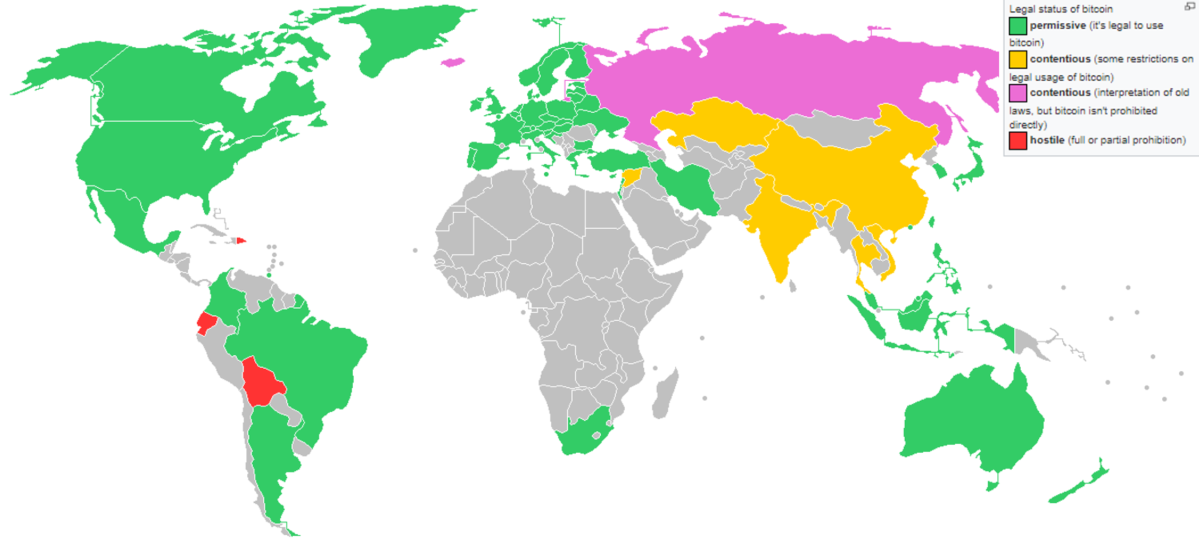

En algunos países como Alemania, Japón y Suiza el bitcoin es acceptada legalmente; incluso en Japon hay legislación que acepta Bitcoin como método de pago. En otros países como Bolivia, Ecuador, Nepal, Bangladesh, entre otros el bitcoin es ilegal. En el siguiente mapa puede ver la situación del Bitcoin a nivel mundial[2] donde el color verde representa un ambiente amigable y el color rojo representa lo opuesto.

El Banco de Pagos Internacionales, la organización que agrupa a la mayoría de los bancos centrales, emitió una guía para la regulación de las monedas digitales. En la misma recomienda las siguientes opciones:

- Persuasión Moral – proveer información como avisos públicos, información a inversionistas o compradores e informes de investigación sobre las monedas digitales.

- Regulación específica a los “stakeholder” (partes interesadas)

- AML/CFT – regulación específica para la administración de las monedas virtuales para combatir el lavado de dinero y la financiación al terrorismo. (contabilidad y reporteo)

- Regulación de las casas de cambios (exchanges)

- Medidas para la protección del consumidor (garantías, etc.)

- Interpretación de las regulaciones existentes

- Regulación general (protección al consumidor, organización prudente, reglas de sistemas de pagos)

- Prohibición (o establecer un límite)

La recomendación general a los emprendedores y empresas es tener una política y procedimiento para prevención de blanqueo de capital. Estas políticas debe incluir:

- Debida diligencia de conocer a tu cliente (KYC, en inglés) – ¿Quién es tu cliente? ¿Dónde proviene sus ingresos? ¿Cuál es el propósito de la transacción? ¿Es una persona expuesta políticamente?

- Registro de contabilidad y sistema de monitoreo y vigilancia de las transacciones en tiempo real

- Debida diligencia en la entidad gubernamental que regula la industria que operes

- Programa de manejo de riesgo

- Buena relación con tu banco y

- Filosofía de no hacer daño (Do No Harm)

Recientemente, hice una presentación de la situación regulatoria a nivel mundial y aspectos tributarios a considerar. La puede ver en el siguiente link https://youtu.be/neWHr3bLWao

Referencias:

IR-2018-71SP, 23 de marzo de 2018. IRS a contribuyentes: Deben informar transacciones de monedas virtuales.

Bank For International Settlements (November 2015). Digital Currencies. Committee on Payments and Market Infrastructures

[1] https://bsaefiling.fincen.treas.gov/NoRegFBARFiler.html

[2] By Habarithor – This image includes elements that have been taken or adapted from this: No colonies Antarctica blank world.png.BitLegal with some fixes, CC BY-SA 3.0, https://commons.wikimedia.org/w/index.php?curid=31044329